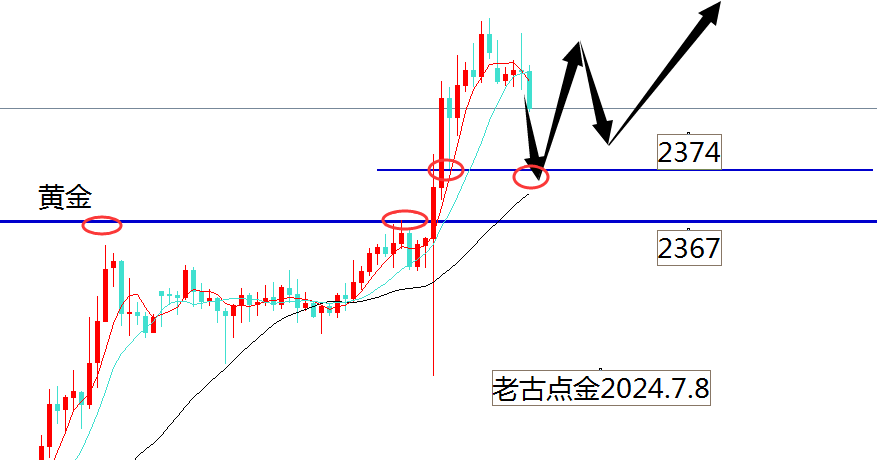

白天的多头接入点是2367和2374,这个位置是日线的均线支撑也是形态支撑,还是之前非农数据的起涨点,数据的拉升是短暂的,不过整体还是强势中,今天我们需要的它先回踩,在拉升,白盘如果靠近2390-2392考虑空的机会。

近期,多家航空公司发布7月主要运营数据。2024年7月各家航司客座率均已超过80%,中国国航公告,2024年7月,集团客运运力投入(按可用座位公里计)同比上升13.2%,环比上升15.7%;旅客周转量同比上升20.4%,环比上升16.0%。平均客座率80.2%,同比上升4.8个百分点,环比上升0.2个百分点。浙商证券指出,暑运是传统出行旺季,长线旅游为出行主力,航空将明显受益,有望量价齐升。全年来看,2024年上半年我国民航旅客量同比19年增长9%,正常需求环境下航司有望首次享受2018年以来机票票面价持续提价的红利,2024年航司业绩有望实现同比正增长。

中国东航公告,7月份公司的客运运力投入(按可用座公里计)同比上升17.14%,达到2019年同期的115.57%;旅客周转量(按客运人公里计)同比上升24.25%,达到2019年同期的117.3%;客座率为83.18%,同比上升4.76个百分点。 南方航空公告,7月集团客运运力投入(按可利用座公里计)同比上升12.13%;旅客周转量(按收入客公里计)同比上升16.07%;客座率为83.77%,同比上升2.84个百分点。

以上数据看出,2024年7月各家航司客座率均已超过80%,显示行业恢复趋势向好,同时人民币升值油价的下跌对行业业构成利好刺激。

短期来看,暑运旺季量价齐升可期,国际线运力恢复或超预期。

运力端上,国际线运力恢复或超预期。根据航班管家预测,2024年暑运期间(7-8月)民航将执行客运航班总量99.4万架次,日均约1.6万架次,同比2023年增长4.1%、同比2019年增长6.1%。其中,东航预计国际及地区航班量恢复至2019年的102%。

需求端上,整体韧性较足,长线游是主力。根据航班管家预测,2024年暑运期间(7-8月)民航旅客运输量有望达1.35亿人次,对应同比2023年增长7.0%、同比2019年增长12.2%。根据携程《2024年暑期旅游市场预测报告》,长线游订单占比超过7成。

票价端上,预计23年高基数下同比回落,但有望超过2019年同期。2023年为出行需求集中释放年份,票价表现为高基数。根据航旅纵横数据,截至7月2日,2024年暑期(7-8月)国内航线平均票价(不含税)约967元,同比23年下降12%,出入境航线平均票价同比下降约7%。在需求高景气背景下,票价有望显现市场化效应,过去几年全价票价提价效果有望充分体现,暑运高峰期(7月下旬-8月上旬)票价有望上行。

展望下半年,国际航线运力加速恢复,需求端表现或超预期。

自2023下半年以来,中国对澳大利亚、法国、德国等15个国家试行单方面免签政策,与泰国、新加坡等7个国家互免签证,带动出入境旅游持续升温。根据航班管家预测,2024年暑运国际航线运力整体恢复至2019年同期的8成左右。分航司来看,根据新京报,2024年暑运期间,东航预计国际及地区航班量恢复至2019年的102%,吉祥航空预计执飞国际及地区航班量同比2019年增长近2成。而民航局在2024年全国民航工作会议上预计到年底国际线运力恢复至2019年的8成左右,实际恢复速度或超预期。

2024年初民航局预计,全年民航旅客量约6.9亿人次,对应同比2019年增长4.6%,其中国内线、国际及地区线旅客量同比2019年分别+7.7%、-17%,而2024上半年需求端表现已好于年初预期。根据航班管家,1-6月民航旅客运输量约3.5亿人次,同比2019年增长9.0%,其中国内航线旅客量增长约13.2%、国际及地区航线旅客量减少约18.1%。

国泰君安表示,长期而言,中国航空需求长期空间巨大,空域时刻瓶颈持续,票价基本市场化,且机队增速显著放缓。待供需恢复,长期盈利中枢上升仍将可期。2024年供需仍在恢复中,未来国际增班与需求增长将继续推动供需恢复。市场预期已回落低位,拥有优质航网的航司长期价值渐显,建议关注逆向布局时机。

相关概念股:

中国南方航空股份(01055):南方航空是中国航线网络最发达、年客运量最大的航空公司。2023 年,公司旅客运输人数、货邮运输量分别占中国民航市场运输总量的22.95%、21.55%。截至2024 年3 月底,公司共运营飞机917 架,公司机队规模仍居全国前列。

中国东方航空股份(00670):天风证券指出,2023 年中国东航国内航线的客公里收益达0.56 元/客公里,同比2019 年增加10%。2024 年Q1,中国东航的客座率达81%,环比提高7%。2024 年Q1 中国东航的毛利率达5%,2022 年6 月以来趋势回升。未来随着经济复苏,航空需求有望充分释放,看好未来客座率、票价回升带来的盈利弹性释放。

中国国航(00753):浙商证券指出,十四五期间行业运力供给增速确定性放缓,未来需求恢复过程中有望出现明显供需错配,公司作为唯一载旗航司,坐拥优质航线和商旅客群,提价能力强,业绩弹性有望得到释放。